Vous le savez, en France, lorsqu’on souhaite se porter acquéreur d’un bien, la base, c’est d’avoir un CDI. Un CDI c’est un peu la garantie d’une situation financière pérenne puisque tous les mois de l’argent arrive sur le compte. Alors comment faire dans un pays où la réglementation du travail est tellement différente de la nôtre et où chaque jour de boulot peut être le dernier ?

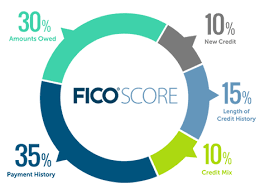

Ce qui montre la solvabilité d’un américain, c’est le crédit score. Cette note, attribuée à chacun, est le reflet de sa capacité à gérer et à payer ses dettes. Toutes les factures réglée (ou non du coup!), qu’elles soient pour le téléphone, le loyer, l’eau ou toute autre dépense influent sur le crédit score. Et bien sûr, l’historique des crédits compte aussi pour beaucoup. La régularité et la ponctualité des paiements va également jouer sur la note.

Il est très difficile malgré de nombreuses recherches sur internet de comprendre exactement quelles sont les formules de calculs utilisée. Tout ce que j’ai pu trouver c’est ça :

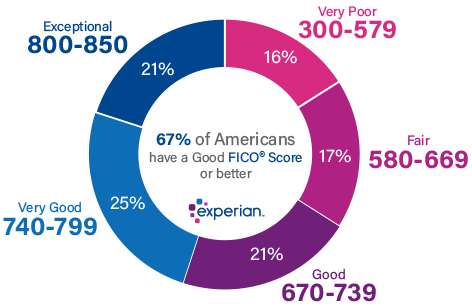

En revanche, on peut avoir accès gratuitement une fois par an à son crédit score et voir dans quel catégorie on se trouve.

Inférieur à 580 –> Très mauvais

Entre 580 et 669 –> Correct

Entre 670 et 739 –> Bon

Entre 740 et 799 –> Très bon

Au dessus de 800 –> Exceptionnel

Avec un bon crédit score, étant considéré comme une personne solvable et de confiance, vous avez accès à des crédits, et plus votre note est élevée, plus vous aurez d’avantages (taux préférentiel par exemple). Vous me direz, on s’en fou, on ne va pas acheter une maison de toute façon ! Certes ! Mais c’est là où ça devient intéressant car avoir un bon crédit score compte aussi dans beaucoup d’autres domaines.

Avec une bonne note, vous pouvez éviter de déposer une caution pour ouvrir un contrat d’électricité par exemple ou alors même carrément bénéficier de réductions sur vos assurances. Et à terme, si jamais vous souhaitez rester dans le pays, sachez qu’avoir un mauvais crédit score peut fermer à vos enfants la porte de belles universités. Et oui, étudier coûte cher et donc on préférera à votre dossier celui de quelqu’un dont on sait qu’il paiera.

En ce qui nous concerne, le crédit score nous a surtout impacté sur deux sujets : la maison et la voiture.

L’exemple du logement (outre la potentielle difficulté de se voir accepter notre dossier). Dans le complexe où nous louons notre maison, les locataires ont deux choix, soit payer 350 $ cash non remboursable OU un dépôt de garantie d’un mois de loyer remboursable à la fin de la location. Là, on nous a obligé à payer les deux.

L’exemple de la voiture. Difficile d’avoir un lease sans crédit score. Certains organismes acceptent mais à l’instar des assurances autos françaises spécialisées dans les conducteurs ayant un gros malus, le prix est exorbitant. Deux à trois fois le prix d’un lease normal. Et louer chez Hertz (comme nous le faisons du coup!) revient à environ 1 000 $ par mois, ce qui n’est financièrement pas viable à terme. La solution la plus simple et donc de prévoir du cash pour acheter une voiture dès que possible (pour cela il faut un permis américain, j’y reviendrais plus tard, ça aussi c’est sport….!!!).

On peut donc y arriver avec un mauvais crédit score mais… faut sortir son portefeuille !

On a eu accès par hasard à notre note. Lorsqu’on a loué notre maison, notre dossier trainait là, juste devant nous, et la commerciale s’étant absentée… nous l’avons ouvert ! Notre crédit score est de 65. Voilà voilà ! Je crois que là vous voyez bien le problème !

Même si, à ce jour, nous n’avons pas prévu de rester dans le pays après la délégation de 3 ans, nous voulons nous construire un crédit score. Déjà, parce qu’on sait jamais. Et puis parce que contrairement à une expatriation d’un an, nous pourrions déjà en ressentir les effets dès l’année prochaine.

Faisons donc en sorte d’augmenter notre note ! Comment on s’y prend ?!

Payer nos factures, ça OK, facile. Mais le mieux pour augmenter le crédit score c’est encore d’avoir un petit crédit, pour du mobilier par exemple, afin de montrer qu’on peut payer nos échéances sans difficultés. Sauf que personne ne nous acceptera de crédit puisqu’on a pas de crédit score. LOL. Enfin si mais avec un taux d’environ 25% selon la nature de l’achat. J’ai franchement rarement mieux compris l’expression « le serpent qui se mort la queue » 🤯

LA solution pour la partie crédit est donc d’avoir (comme dans les films!) la fameuse carte de crédit !

Tout le monde en utilise une ici. Et pour cause, il y a des moments où on ne peut pas faire sans. Elle est demandée dans toutes les situations où ils veulent se prémunir d’éventuels frais supplémentaires non prévus. Ils prélèvent un peu plus que le montant de la facture et « font les comptes » après. C’est le cas par exemple lors de l’ouverture d’une grande tablée dans un restaurant ou la réservation d’une chambre d’hôtel.

Soit alors ! Demandons une carte de crédit !

Là, le banquier nous indique que sans crédit score, on ne peut pas avoir de carte de crédit. Le serpent qui se mort la queue… je vous le dis… ça rend fou !!! 🤪 Bon alors, comme il y a toujours une solution mais qu’elle est toujours liées à une question d’argent, il nous explique que pour avoir une carte il faut laisser un dépôt de garantie qu’on pourra récupérer dans un an. Le montant que l’ont veut et ça sera le montant maximum à ne pas dépasser pour notre « crédit ». De mémoire ça s’appelle la carte de crédit sécurisée, une sorte de crédit garantie. Pour eux, ce n’est pas vraiment à risque car si on ne paie pas nos achats à échéance, ils prennent sur la somme laissée en dépôt. Mais pour vous par contre adieu votre bonne note de crédit score !!

Finalement le principe c’est un peu montrer qu’on est capable de rembourser un crédit mais il ne faut pas trop faire de crédits car ça veut dire qu’on a pas les moyens de faire sans…. Bienvenu dans ce monde fou !! Pour les américains cette note est essentielle, et quand on regarde les chiffres, on voit qu’ils travaillent à avoir un bon score :

Qu’on se le dise, partir aux USA demande d’avoir pas mal de fonds de côté le temps que le roulement se fasse avec le salaire pour pouvoir gérer tout ça… Donc en résumé si vous n’avez pas crédit score, pas de panique, il y aura toujours une solution mais elle sera juste… sûrement plus couteuse 😜

Une réflexion sur “Le crédit score : quésaco”